Verwandte Artikel

Hensoldt Aktie: Radikaler Umbau läuft

Der Rüstungselektronik-Konzern baut sein Geschäftsmodell grundlegend um. Um einen gewaltigen Auftragsberg von fast neun Milliarden Euro abzuarbeiten, verabschiedet sich das Management von der bisherigen hohen Fertigungstiefe. Künftig sollen externe Partner und Zulieferer einen Großteil der Produktion übernehmen.

Abschied von der Eigenfertigung

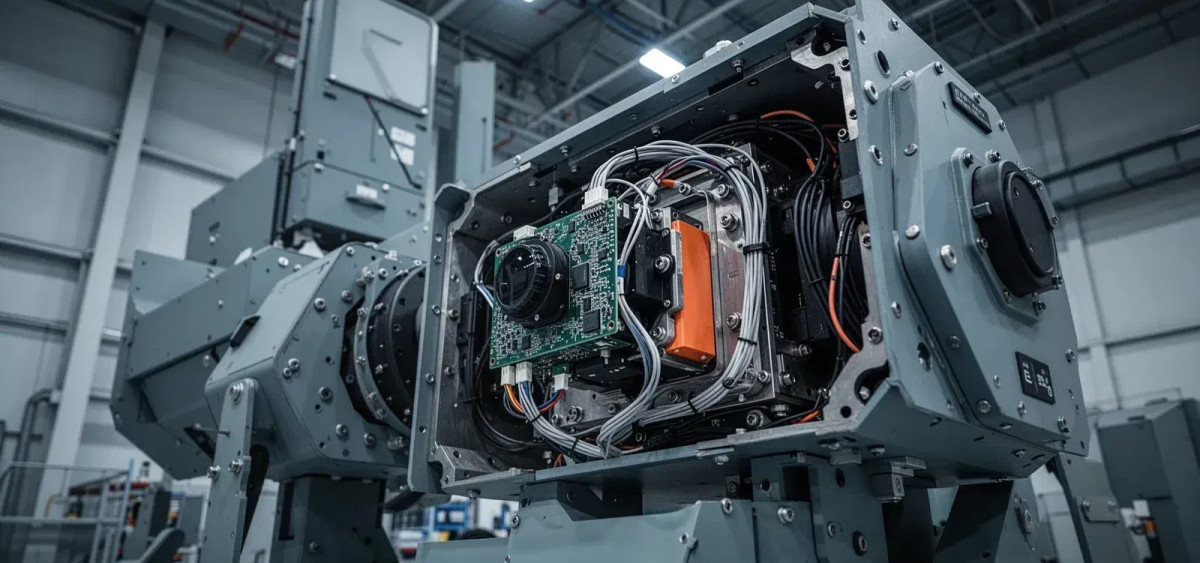

Bislang galt bei den Münchnern die Devise, möglichst viel selbst herzustellen. Bei Radarsystemen lag der interne Wertschöpfungsanteil in der Vergangenheit bei bis zu 90 Prozent. CEO Oliver Dörre steuert nun gezielt um und peilt eine Quote von nur noch 50 Prozent an. Das Unternehmen positioniert sich zunehmend als Integrator, der Technologien verschiedener Anbieter bündelt.

Besonders deutlich wird dieser Ansatz bei der Spexer-Radarfamilie. Hier erwägt das Management angesichts erwarteter vierstelliger Stückzahlen eine reine Lizenzvergabe an externe Fertigungspartner. Die modulare Bauweise und geringere Komplexität der Systeme erleichtern eine solche Auslagerung erheblich.

Milliardenberg erfordert Kapazitäten

Treiber dieser Entwicklung ist ein massiver Auftragsüberhang. Einem Jahresumsatz von 2,45 Milliarden Euro stehen abzuarbeitende Bestellungen im Wert von rund 8,8 Milliarden Euro gegenüber. Um dieses Volumen zu bewältigen, reicht organisches Wachstum allein nicht aus. Zwar wächst die Belegschaft rasant und soll bis Ende 2026 die Marke von 10.000 Mitarbeitern überschreiten, die Skalierung der Produktion erfordert jedoch zwingend externe Kapazitäten.

An der Börse sorgte das Marktumfeld zuletzt für rote Vorzeichen. Am Freitag rutschte der Kurs um 4,86 Prozent auf 75,30 Euro ab. Damit summiert sich der Verlust der vergangenen 30 Handelstage auf knapp neun Prozent, wodurch die Aktie wieder unter die 50-Tage-Linie gefallen ist.

Neue Allianzen im Fokus

Das Kooperationsnetz wächst derweil über alle Dimensionen hinweg. Neben Partnerschaften mit Start-ups arbeitet der Konzern im Marinebereich mit Lockheed Martin Canada zusammen. Gemeinsam mit Helsing und dem norwegischen Kongsberg-Konzern treibt Hensoldt zudem ein europäisches Satellitenprojekt für Aufklärung und Überwachung voran, das bis 2029 stehen soll.

Aktionäre blicken nun auf den 26. März, wenn der geprüfte Jahresbericht die detaillierten Zahlen zum vergangenen Geschäftsjahr liefert. Am 27. Mai 2026 folgt die Ausschüttung der regulären Dividende in Höhe von 0,55 Euro je Anteilsschein, der entsprechende Ex-Tag fällt auf den 25. Mai.

Hensoldt-Aktie: Kaufen oder verkaufen?! Neue Hensoldt-Analyse vom 22. März liefert die Antwort:

Die neusten Hensoldt-Zahlen sprechen eine klare Sprache: Dringender Handlungsbedarf für Hensoldt-Aktionäre. Lohnt sich ein Einstieg oder sollten Sie lieber verkaufen? In der aktuellen Gratis-Analyse vom 22. März erfahren Sie was jetzt zu tun ist.

Hensoldt: Kaufen oder verkaufen? Hier weiterlesen...

Forum & Live-Chat zu Hensoldt