Verwandte Artikel

Entdecken Sie jetzt unseren ETF Finder!

Entdecken Sie jetzt unseren Derivate Finder!

Das Angebot für Semperit überzeugt nicht, Wienerberger macht sich das Wachstum selbst und die FACC-Umsatzmilliarde

Zunächst der Link zum PDF-Newsletter

Zahlen lügen nicht, heißt es im Volksmund und doch kennt auch jeder das „Traue keiner Statistik, die du nicht selbst gefälscht hast“, was gern Winston Churchill zugeschrieben wird. Trotzdem soll hier der Frage nachgegangen werden, ob das kommende Angebot des Hauptaktionärs B&C Group für die Semperit Group als fair einzustufen ist. Kurzes Vorab-Fazit: heute ja, morgen schon nicht mehr.

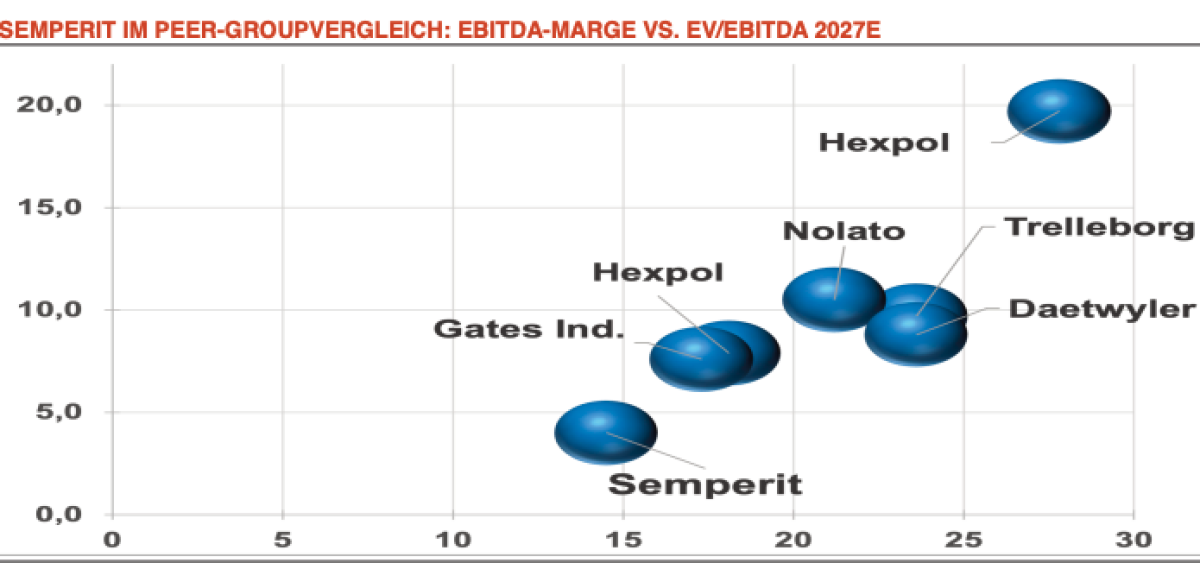

Wir nutzen dazu die einfache Regressionsanalyse und stellen das Verhältnis aus EBITDA-Marge und der Kennzahl Unternehmenswert zu EBITDA in Relation. Setzen wir das für die Peergroup von Semperit um, kommen wir auf die Formel: -1,32 x 0,54 (Marge), was für Semperit einen Zielwert von 5,8 für das Verhältnis aus Unternehmenswert zu EBITDA ergibt. Auf den Aktienkurs heruntergebrochen liegt der im Branchenvergleich faire Wert einer Semperit-Aktie (auf Basis der 2027-Schätzungen) somit bei knapp 19,5 Euro, verglichen mit den Angebotspreis von 15,0 der B&C-Gruppe.

Warum das Angebot ausgerechnet jetzt kommt, wird vielleicht mit der offiziellen Anbotslegung kommuniziert. Für die ohnehin nicht überbordende Liquidität der Aktie ist jeder Ankauf jedenfalls schlecht. Und um aus dem Herzen keine Mördergrube zu machen. Für den Standort Österreich und seine Börse wäre es mehr als wünschenswert, wenn die B&C nicht einzig zukaufen möchte, um á la Lenzing nach einem Teilverkauf weiter entscheidend mitsprechend zu können. Es gehört ein lautes Nein zu so einem Deal, sollte diesen einzig die B&C und nicht das Semperit-Management eingefädelt haben. Und es bleibt zu hoffen, dass vor allem das Management (beim Aufsichtsrat wird’s schwieriger) notfalls seinen Widerstand ausspricht. Als Mutmacher sei das noch immer im Amt befindliche Flughafen-Management in Erinnerung gerufen ...

Bei FACC wird heuer die Umsatz-Milliarde fallen (außerdem wird für 2025 eine Dividende gezahlt) - Wienerberger nimmt's selbst in die Hand - Frequentis mit Auftrag - Trump is pump - der 1. ETF für den Wiederaufbau der Ukraine - Erdgas im Spannungsfeld der geopolitischen Risiken - Strategien auf Rheinmetall und Vonovia und 42 neue Anlagemöglichkeiten...

Facc-Aktie: Kaufen oder verkaufen?! Neue Facc-Analyse vom 25. März liefert die Antwort:

Die neusten Facc-Zahlen sprechen eine klare Sprache: Dringender Handlungsbedarf für Facc-Aktionäre. Lohnt sich ein Einstieg oder sollten Sie lieber verkaufen? In der aktuellen Gratis-Analyse vom 25. März erfahren Sie was jetzt zu tun ist.

Facc: Kaufen oder verkaufen? Hier weiterlesen...

Forum & Live-Chat zu Wienerberger