Verwandte Artikel

Entdecken Sie jetzt unseren ETF Finder!

Entdecken Sie jetzt unseren Derivate Finder!

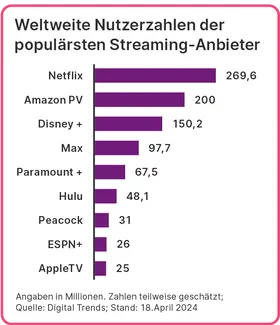

Netflix dominiert die "Streaming Wars"

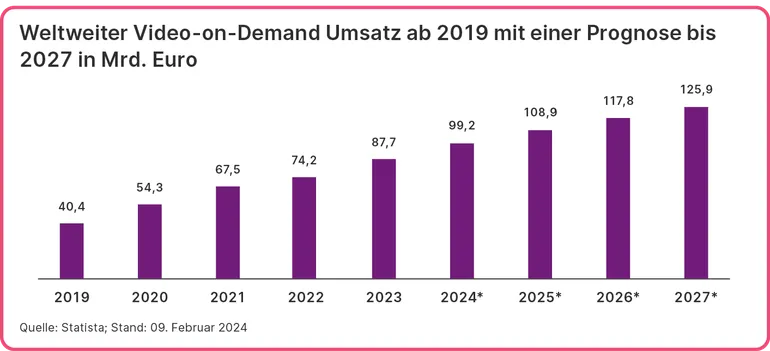

Der Kampf der Streaming-Anbieter um Marktanteile ist in vollem Gange. Immer mehr Firmen sind in das Segment eingestiegen. Das liegt daran, dass es sich um einen Wachstumsmarkt handelt. Betrugen die weltweiten Umsätze im Jahr 2017 noch knapp unter 25 Milliarden Euro, waren es 2023 schon rund 88 Milliarden. Und das, obwohl nur rund 18 Prozent der Menschen weltweit bereits Video-Streaming nutzen.1 Entsprechend dynamisch könnte das Wachstum lt. Statista auch weitergehen. Schätzungen zufolge erwartet man für 2027 Umsätze in Höhe von 126 Milliarden Euro. Es ist also keine Überraschung, dass sich alle einen Teil des Kuchens sichern möchten. Hinter Netflix als aktuelle Nummer 1 sind Amazon Prime Video, Disney+ und Max (vormals HBO) die nach globaler Nutzerzahl größten Anbieter. Danach folgen Paramount+, Hulu, Peacock und ESPN+. Paramount+ verfügt über eine breite Palette an Inhalten und wird als möglicher Übernahmekandidat gehandelt. Hulu ist ein Anbieter für Premium-TV-Kanäle und originelle Serien, ESPN+ streamt Shows und Sport live. Beide gehören als eigenständige Marken zu Disney. Peacock ist der Streaming-Ableger des US-Sendenetzwerks NBC. Erst auf Platz 9 findet sich Apple TV.2

Video on Demand ist nicht mehr wegzudenken

Schon die hohe Anzahl der Dienste verdeutlicht, dass Streaming heute in vielen Ländern ein fester Teil des täglichen Lebens ist. In den USA ganz besonders. Dort verbringen die Menschen im Durchschnitt 22 Stunden pro Woche vor dem Bildschirm und zahlen im Mittel 46 US-Dollar im Monat. Erstaunlich ist dabei, dass 99 Prozent der US-Haushalte mindestens einen Streaming-Dienst abonniert haben. Im Durchschnitt sind es sogar 2,9 verschiedene Services.3 Von der Gesamtzeit entfallen 8,1 Prozent auf Netflix. Mit großem Abstand folgten Hulu (3 Prozent), Amazon Prime Video (2,8 Prozent) und Disney+ (1,7 Prozent). YouTube kommt auf 9,7 und klassisches Kabelfernsehen, getrieben vor allem durch Sportsendungen, immer noch auf 28,3 Prozent.4 Mit Abstand am zufriedensten sind Nutzer:innen aber mit Netflix.3 Das spiegelt sich auch in den weltweiten Abozahlen wider. Fast 270 Millionen Haushalte in über 190 Ländern nutzen die Streaming-Plattform. Bei zwei Personen pro Haushalt ergibt das ein Publikum von mehr als einer halben Milliarde Menschen.5 Damit ist die führende Position von Netflix momentan unbestreitbar.

*Prognosen sind kein verlässlicher Indikator für zukünftige Entwicklungen

Netflix dominiert die Branche

Inzwischen scheint Netflix über etwas zu verfügen, das man als „Burggraben“ bezeichnet: Ein Geschäftsmodell und eine Marke, die von der Konkurrenz nicht ohne weiteres kopiert werden können. Es ist die Kombination aus starkem Programm, hoher Reichweite und intensiver Fangemeinde, die das Engagement auf der Plattform fördert.5 Es gibt sogar Einflüsse auf die Alltagssprache wie den „Netflix-Effekt“. Dabei handelt es sich um das Phänomen, dass eine neue Serie einen zuvor kaum bekannten Schauspieler über Nacht berühmt macht, weil es Millionen von Menschen in einem Rutsch anschauen. Vor allem die besonderen, originellen Inhalte sprechen die Zuschauer an.6 Und diese konnte Netflix bislang liefern. Das zeigt sich auch daran, dass die Kalifornier in den letzten 4 Jahren drei Mal die häufigsten Oscar-Nominierungen hatten.5 Doch man gewann Kund:innen nicht nur durch Qualität. Netflix war der erste große Streaming-Dienst, der sein werbefinanziertes Abo weltweit angeboten und aktiv gegen die gemeinsame Nutzung von Konten (Account-Sharing) außerhalb der Wohnung des Nutzers vorging. Letzteres war unpopulär, aber aus Sicht des Unternehmens erfolgreich. Die Dominanz von Netflix zeigt sich auch an anderer Stelle. Denn heute sind erfolgreiche Serien anderer Anbieter im Programm verfügbar, die das Angebot erweitern. Der Grund: Zuvor exklusive Inhalte wurden für andere Anbieter zur Belastung, wenn sie auf deren Plattformen nicht mehr gut liefen. Also wurden sie an Netflix lizenziert.7 Das ist ein Signal der Stärke, was Inhalte angeht.

Ein Gewinner, viele Verlierer

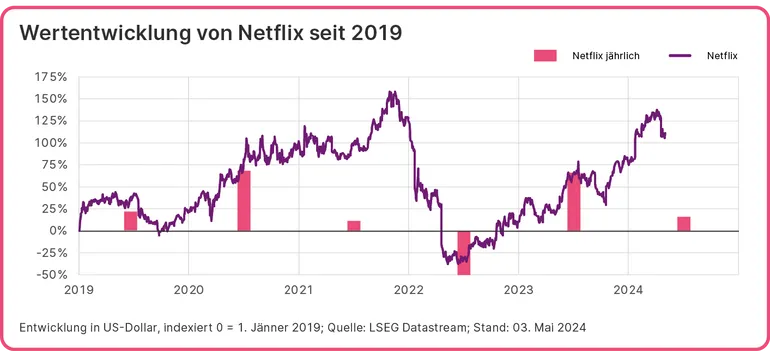

Seit Beginn der „Streaming Wars“ sind etwa 5 Jahre vergangen.8 Netflix dominiert derzeit die Branche und macht Gewinn, während alle anderen Geld verlieren, sagt Medienanalyst Jason Bazinet.7 Diese Gewinne spiegeln sich in den jüngsten Zahlen zum ersten Quartal wider. Im Vorjahresvergleich stieg der Umsatz um 15 Prozent auf 9,4 Milliarden und der operative Gewinn um 54 Prozent auf 2,6 Milliarden US-Dollar. Die Gewinnmarge legte um 7 Prozentpunkte auf 28 Prozent zu. Davon kann die Konkurrenz nur träumen. Zudem soll Netflix auch künftig weiter wachsen. Dafür soll die Vielfalt und Qualität des Angebots verbessert werden. Man plant, sich breiter aufzustellen und auch Live-Events aus Sport, Comedy und Musik zu streamen.5 Es sollen Chancen in immer mehr Bereichen ergriffen und gleichzeitig die Kosten im Auge behalten werden.9 Gleichzeitig will man ab 2025 mit Werbeanzeigen eine neue, relevante Einnahmequelle erschließen.5 Allerdings sollen dann keine quartalsweisen Nutzerzahlen mehr bekanntgegeben werden, da diese angesichts verschiedener Abomodelle nicht mehr so aussagekräftig sind wie früher.9 Expert:innen zufolge ist das eine wichtige Veränderung, da die „Streaming Wars“ bislang durch einen Wettlauf um Kund:innen angetrieben wurden. Der Schritt könnte auch darauf hindeuten, dass sich das Wachstum der Abonnent:innen im nächsten Jahr verlangsamt. Das würde erklären, weshalb die Aktie nach Veröffentlichung der ansonsten besser als erwartet ausgefallenen Zahlen im Minus schloss. Zudem lag die Umsatzprognose für das Gesamtjahr etwas niedriger als erwartet.7

Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Investment mit Teilschutz

Die Kursverluste nach Veröffentlichung der Quartalszahlen zeigen, dass für Anleger:innen auch Risiken bestehen. Noch deutlicher wird das bei einem Blick auf die vergangenen Jahre, in denen die Aktie eine Berg- und Talfahrt hinlegte. Von 700 US-Dollar im November 2021 ging es unter 200 US-Dollar im Mai 2022 und anschließend auf über 600 US-Dollar im März 2024. Der Kurs kann sehr sensibel reagieren, wenn sich die Zukunftserwartungen verändern. Obwohl Netflix aktuell dominiert, bleibt die Branche durch den Wettbewerb umkämpft, was neue Kund:innen und Abopreise angeht. In einer Umfrage gaben 45 Prozent der Nutzer:innen an, im vergangenen Jahr mindestens ein Streaming-Abo aufgrund hoher Kosten gekündigt zu haben.3 Zudem hat Netflix im sonst starken Programm auch ein paar Schwächen, die Konkurrenten nutzen können, etwa im Bereich Sport und bei Inhalten für Kinder.7

Deshalb könnten sich vorsichtige Anleger:innen für eine neue Fix Kupon Express Anleihe der BNP Paribas interessieren, die bei einer Laufzeit von 4 Jahren einen Puffer in Höhe von 50 Prozent bietet. Das Papier zahlt unabhängig von der Kursentwicklung einen fixen jährlichen Zinskupon in Höhe von 6,6 Prozent. Die Anleihe wird am Ende der Laufzeit zum Nennbetrag getilgt, wenn die Netflix-Aktie am finalen Bewertungstag auf oder über der finalen Rückzahlungsbarriere von 50 Prozent notiert. Dank der Express-Funktion kann die Anleihe auch vorzeitig fällig werden, wenn die Aktie an einem der Bewertungstage auf oder über dem Ausübungspreis steht. Kommt es nicht zur vorzeitigen Rückzahlung und weist die Aktie am Laufzeitende ein Minus von mehr als 50 Prozent auf, können Verluste bis hin zum Totalverlust des eingesetzten Kapitals entstehen, da eine entsprechende Anzahl von Netflix-Aktien zum Ausübungspreis geliefert wird. Anleger:innen tragen außerdem das Bonitätsrisiko der Emittentin, d. h. das Risiko von Änderungen in der Kreditwürdigkeit oder einer Zahlungsunfähigkeit.

| Emittentin | BNP Paribas Emissions- und Handelsgesellschaft mbH |

| ISIN | DE000PN99A65 |

| Basiswert | Netflix Inc |

| Begebungstag | 31.05.2024 |

| Letzter Bewertungstag | 30.05.2028 |

| Fälligkeit | 06.06.2028 |

| Verzinsung p.a. | 6,60 % fix |

| Nennbetrag | EUR 1.000 |

| Ausübungspreis | Schlusskurs des Basiswerts am 29.05.2024 |

| Vorzeitige Rückzahlungstage | Jährlich, erstmals am 05.06.2025 |

| Vorzeitige Rückzahlungs-Barriere | 100 % des Ausübungspreises |

| Finale-Rückzahlungs-Barriere | 50 % des Ausübungspreises |

| Erstausgabekurs | 100 %, laufende Marktanpassung |

Netflix-Aktie: Kaufen oder verkaufen?! Neue Netflix-Analyse vom 21. Februar liefert die Antwort:

Die neusten Netflix-Zahlen sprechen eine klare Sprache: Dringender Handlungsbedarf für Netflix-Aktionäre. Lohnt sich ein Einstieg oder sollten Sie lieber verkaufen? In der aktuellen Gratis-Analyse vom 21. Februar erfahren Sie was jetzt zu tun ist.

Netflix: Kaufen oder verkaufen? Hier weiterlesen...