Verwandte Artikel

Entdecken Sie jetzt unseren Derivate Finder!

Künstliche Intelligenz (KI) bereitet Privatmärkten Kopfschmerzen

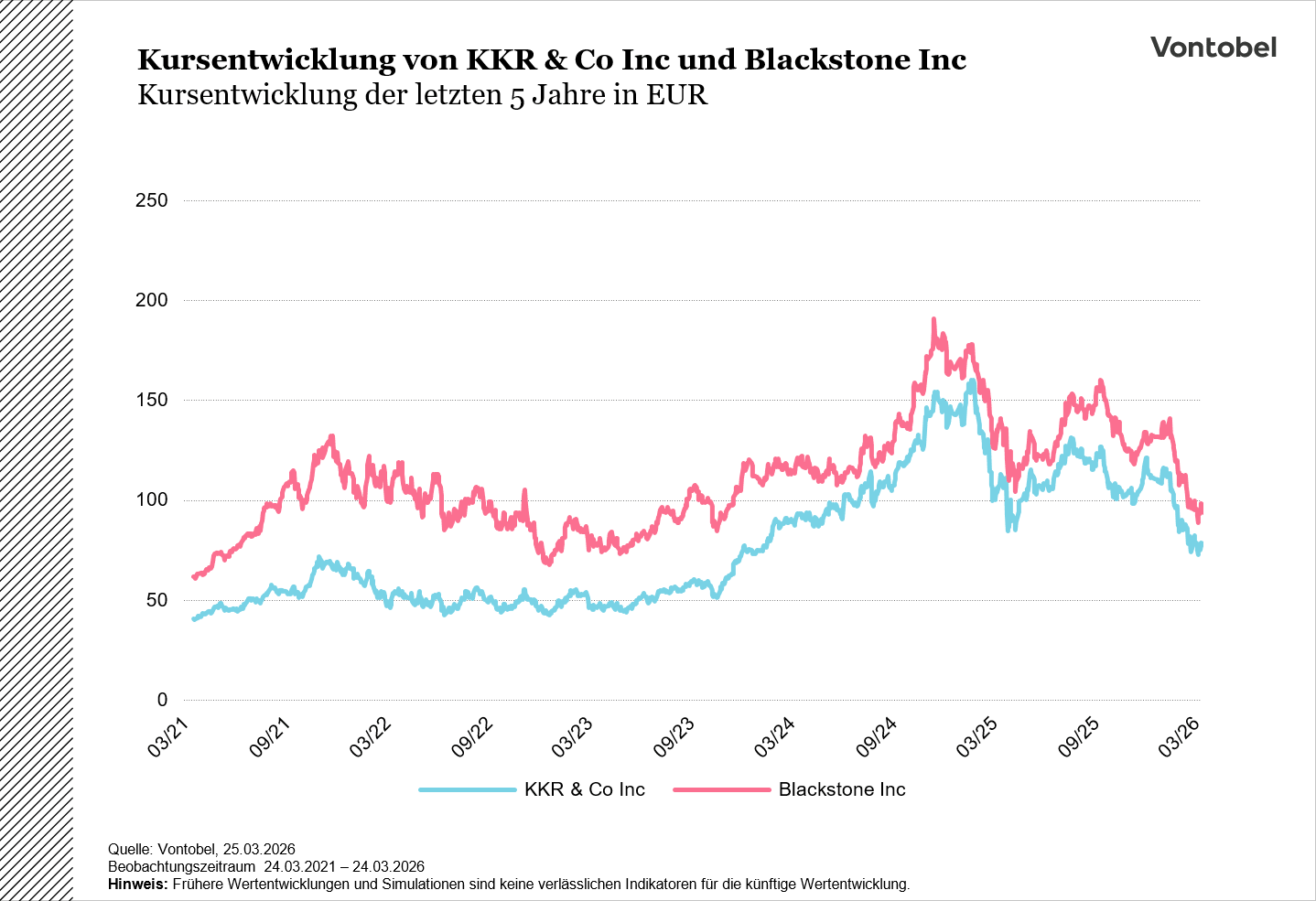

Auslöser hierfür sind steigende Ausfallraten, eine durch Künstliche Intelligenz (KI) befeuerte Neubewertung des Softwaresektors sowie eine Welle von Rücknahmeanträgen von Anlegern, die in Kreditfonds investiert haben. Seit Jahresbeginn haben die Aktien der Branchenleader Blackstone, KKR und Partners Group im zweistelligen Prozentbereich an Wert verloren. Die Frage ist, ob es sich hierbei um eine übertriebene Korrektur oder den Beginn eines tiefgreifenden Strukturproblems handelt.

Softwarekredite als Achillesferse

Unter Private Credit versteht man die Vergabe von Krediten an Unternehmen außerhalb des traditionellen Bankensystems, typischerweise durch spezialisierte Fonds und Vermögensverwalter. Die Anlageklasse Private Credit wuchs nach der Finanzkrise 2008 rasant, da strengere Regulierungen traditionelle Banken aus Teilen des Kreditgeschäfts verdrängten. Nichtbanken-Kreditgeber füllten die Lücke und bauten einen mittlerweile auf rund 3 Billionen US-Dollar geschätzten Markt auf (Morgan Stanley, 03.10.2025). Ein beträchtlicher Anteil der vergebenen Kredite floss in Softwareunternehmen, deren wiederkehrende Umsatzmodelle als besonders kreditwürdig galten. Laut PitchBook entfallen rund 17 Prozent aller Investitionen auf die Softwarebranche (CNBC, 08.02.2026). Diese Konzentration entpuppt sich nun jedoch als Risikofaktor.

Die rasante Entwicklung generativer KI hat Investoren dazu veranlasst, die Ertragsperspektiven etablierter Softwareanbieter grundlegend infrage zu stellen. UBS-Analysten schätzen, dass 25 bis 35 Prozent des Private-Credit-Marktes dem Risiko einer KI-bedingten Disruption ausgesetzt sind und beziffern die Ausfallrate im schlechtesten Szenario auf bis zu 15 Prozent (Bloomberg, 25.02.2026). Laut Fitch Ratings lag die tatsächliche Ausfallrate im Januar 2026 bereits bei 5,8 Prozent und damit auf dem höchsten Stand seit Beginn der Erhebung (Funds Society, 03.03.2026). Gleichzeitig hat sich die sogenannte Schattenausfallrate, die auch Payment-in-Kind-Strukturen berücksichtigt, laut Lincoln International auf 6,4 Prozent erhöht (Fortune, 22.02.2026). Bei Payment-in-Kind-Strukturen verzichtet der Kreditgeber auf laufende Zinszahlungen in bar und lässt stattdessen die aufgelaufenen Zinsen dem Restschuldbetrag zuschlagen. Dadurch erhöht sich die Verschuldung des Kreditnehmers mit der Zeit.

Rücknahmedruck offenbart strukturelle Schwäche

Das eigentliche Risiko liegt dabei weniger in den Kreditausfällen, sondern vielmehr in der Kombination aus illiquiden Anlagen und zunehmend ungeduldigen Privatanlegern. Die Branche hatte in den vergangenen Jahren stark um Kapital von Privatanlegern geworben und dabei teilliquide Fondsstrukturen geschaffen, die vierteljährliche Rücknahmen ermöglichen. Als Blue Owl Capital im Februar 2026 die regulären Quartalsliquidierungen bei einem seiner Fonds einstellte, löste dies eine branchenweite Vertrauenskrise aus (CNN, 23.02.2026). Blackstones Flaggschiff-Fonds BCRED verzeichnete Rücknahmeanträge über 3,8 Milliarden US-Dollar, was knapp 8 Prozent des Fondsvolumens entsprach (CNBC, 05.03.2026). Daraufhin begrenzten auch Morgan Stanley und BlackRock Auszahlungen bei eigenen Fonds (Reuters, 12.03.2026).

Öffentlich gehandelte BDCs (englische Abkürzung für Business Development Companies, börsennotierte US-Finanzierungsgesellschaften, die kleinen und mittelständischen Unternehmen Kapital zur Verfügung stellen) notieren mittlerweile im Durchschnitt bei lediglich 78 Cent pro Dollar Vermögenswert, verglichen mit rund einem Dollar noch Anfang 2025 (Reuters, 12.03.2026). Dieser Abschlag signalisiert, dass Investoren die ausgewiesenen Vermögenswerte der Fonds zunehmend anzweifeln. Parallel dazu prüft die US-amerikanische Regierung eine Öffnung der 401k-Pensionspläne für alternative Anlagen, was dem Private-Credit-Markt einen erheblichen Kapitalzufluss bescheren könnte (FuW, 05.03.2026).

Partners Group gerät in Sippenhaft

Auch der Zuger Privatmarktspezialist Partners Group konnte sich dem Abwärtssog der Branche nicht entziehen. Die Aktie hat seit Anfang 2026 rund 20 Prozent an Wert verloren und notiert am 16.03.2026 bei etwa 870 Euro (TradingView, 16.03.2026). Dieser Kursverfall steht allerdings in einem bemerkenswerten Kontrast zur operativen Verfassung des Unternehmens. So stiegen die Erträge im Geschäftsjahr 2025 um 20 Prozent auf 2,8 Milliarden Euro, die erfolgsabhängigen Gebühren legten um 60 Prozent zu, und der Mittelzufluss erreichte mit 26 Milliarden US-Dollar einen neuen Rekord (FuW, 10.03.2026).

Die derzeit heiklen Bereiche des Marktes spielen bei Partners Group eine vergleichsweise geringe Rolle. So machen Beteiligungen im Bereich Software lediglich 6,4 Prozent und Positionen im Bereich Private Credit 1,8 Prozent aus. Nur rund 500 Millionen US-Dollar beziehungsweise 0,3 Prozent der verwalteten Vermögen sind in offenen Evergreen-Fonds für Privatanleger investiert, wobei 90 Prozent dieser Gelder von institutionellen Kunden stammen (FuW, 10.03.2026). Steffen Meister, der Verwaltungsratspräsident der Partners Group warnte zuletzt, dass sich die Ausfallraten im Private-Credit-Markt aufgrund der KI-getriebenen Umwälzungen von historisch 2,6 auf über 5 Prozent verdoppeln könnten (FuW, 12.03.2026). Gleichzeitig betonte CEO David Layton, die branchenweiten Sorgen würden ungerechtfertigt auf Partners Group übertragen. Ob sich diese Positionierung als ausreichend erweist, hängt maßgeblich davon ab, ob die Vertrauenskrise im Private-Credit-Markt eingedämmt werden kann, bevor sie über Ansteckungseffekte auch fundamental solide Akteure in Mitleidenschaft zieht.

Turbo-Optionsscheine Open-End auf KKR & Co Inc.

Vontobel Zertifikate

Blackstone-Aktie: Kaufen oder verkaufen?! Neue Blackstone-Analyse vom 30. März liefert die Antwort:

Die neusten Blackstone-Zahlen sprechen eine klare Sprache: Dringender Handlungsbedarf für Blackstone-Aktionäre. Lohnt sich ein Einstieg oder sollten Sie lieber verkaufen? In der aktuellen Gratis-Analyse vom 30. März erfahren Sie was jetzt zu tun ist.

Blackstone: Kaufen oder verkaufen? Hier weiterlesen...