Verwandte Artikel

Entdecken Sie jetzt unseren ETF Finder!

Neuer Schwung bei Umweltaktien?

Auf den ersten Blick wirkte das zweite Quartal 2025 an den globalen Aktienmärkten fast unspektakulär: Der S&P-500 und der MSCI World verzeichneten eine leicht positive Performance – in den USA handeln wir mittlerweile wieder auf einem Allzeithoch.

Wer die Märkte im Blick hat, weiß natürlich, dass die Wahrheit eine andere ist. Die Entwicklung verlief in den ersten sechs Monaten des Jahres mitunter höchst volatil – getrieben von Schlagzeilen, die zumeist von US-Präsident Donald Trump geprägt waren. Trotz einschneidender Ereignisse wie dem „Liberation Day“ und der seither immer wieder aufflammenden Zolldiskussionen, oder der geopolitischen Eskalation im Nahen Osten, zeigten sich die Börsen unterm Strich aber resilient.

Auch bei Aktien aus dem Bereich Umwelttechnologien war die Entwicklung im ersten Halbjahr recht ähnlich – auf den Einbruch rund um den Liberation Day folgte eine deutliche und rasche Erholung, was in einem kleinen Plus seit Jahresbeginn resultiert. Ein besonderer Fokus richtete sich für Anleger:innen aus dem Cleantech-Sektor im bisherigen Jahr aber nicht auf die Zolldiskussionen, sondern auf das neue Steuergesetz der US-Regierung.

One Big Beautiful Bill vs. Inflation Reduction Act

Mit dem Inflation Reduction Act (IRA) brachte Joe Biden, Donald Trumps Vorgänger im Weißen Haus, 2022 ein großes Steuerpaket auf den Weg, das vor allem Anbietern erneuerbarer Energien zu Gute kam. Das Paket mit seinen milliardenschweren Steuerbegünstigungen hat in den vergangenen Jahren für mächtig Aufwind beim Ausbau der Erneuerbaren in den USA gesorgt.

Schon mit seinem Amtsantritt machte Trump jedoch klar, dass er das Ziel verfolgt, den IRA wieder abzuschaffen. Unsere Meinung war stets, dass es nur zu einer teilweisen Rücknahme einzelner Passagen kommen werde, da zu viele republikanische Bundesstaaten vom IRA profitieren. So gehört etwa Texas mittlerweile zu einem der wichtigsten Bundesstaaten im Solarbereich.

Das Endprodukt – die „One Big Beautiful Bill“ (OBBB), welche nun im Repräsentantenhaus beschlossen wurde, deckt sich mit dieser Einschätzung. Man hat den IRA zwar beschnitten, allerdings eher mit dem Skalpell als mit der Motorsäge. Der Weg dahin war allerdings ein holpriger mit enormer Volatilität. Die verschiedenen Vorschläge aus dem Senat bzw. Repräsentantenhaus sorgten für viele 180-Grad-Wendungen mit entsprechenden Marktreaktionen bei Aktien. Insgesamt gab es 5 Vorschläge aus dem Senat bzw. Repräsentantenhaus – und jeder hatte quasi eine vollkommen unterschiedliche Interpretation der Clean-Tech-Steuerkredite aus dem IRA als der voran gegangene Vorschlag.

Die finale Version des Steuergesetzes beinhaltet nun einige Verbesserungen für Erneuerbare Energien im Vergleich zu den Vorgängerversionen:

- Wind und Solar: Im Bereich der Großprojekte im Wind- und Solarbereich ist vor allem der Text punkto Konstruktionsstart wichtig – dieser ermöglicht den Entwicklern, bis 2032 Steuergutschriften zu generieren.

- FEOC / Foreign Entities of Concern: FEOC ist im Grunde die Anti-China-Klausel, die vorsieht, dass erneuerbare Projekte mit möglichst wenig Einfluss aus China umgesetzt werden – sei es nun in der Lieferkette oder auch bei den Eigentümerverhältnissen. Im finalen Text wurden einige FEOC-Klauseln aufgeweicht und das Inkrafttreten nach hinten verschoben.

- Made in America: Aufbauend auf der Anti-China-Haltung werden Produzenten, deren Wertschöpfung in den USA angesiedelt ist, belohnt – sei es im Solar-, Wind- oder im Zulieferungsbereich. Diese Gutschriften bleiben unangetastet, was auch unserer Erwartung und Positionierung entsprochen hat.

- Residential Solar Leasing: Für Residential Solar, also Solaranlagen von Privathaushalten, ist die finale Version deutlich besser als in den vorherigen Entwürfen. Zwar wird die Steuergutschrift für den Direktverkauf von Solaranlagen mit Ende 2025 auslaufen, der Absatz über Leasingverträge – die am meisten verbreitete Absatzform – wurde allerdings nicht angetastet. Die Steuergutschriften sind bis 2032 weiterhin abrufbar.

Da die Unsicherheit rund um die künftigen Spielregeln nun beiseite geschafft ist, könnte der Fokus weg von politischen Börsen wieder hin zu Fundamentaldaten gelenkt werden. In dieser Hinsicht konnte das Clean-Tech-Segment zuletzt teilweise positiv überraschen.

Berichtssaison bringt besser als erwartete Zahlen

Aus dem Utility-Scale-Solar-Segment, also den großflächigen Solaranlagen, konnten einige Unternehmen in der aktuellen Berichtssaison die niedrigen Erwartungen übertreffen. Noch viel wichtiger ist der Ausblick der Branche, der zwar mit einigen politischen Unsicherheiten behaftet bleibt (Stichwört: Zölle) aber doch besser als erwartet ausfiel.

Die nächsten Quartale könnten gerade bei größeren Projekten Schwung bringen. Hier gab es in den vergangenen Monaten aufgrund der politischen Unklarheit einen Aufschub. Nun ist eher das Gegenteil der Fall – die Entwickler von Solar- und Windanlagen wollen diese möglichst schnell installieren, um auch auf alle noch bestehenden Steuergutschriften zugreifen zu können.

Unternehmen aus dem Solarsegment hoffen auf einen Nachholeffekt bei Großprojekten. Quelle: unsplash

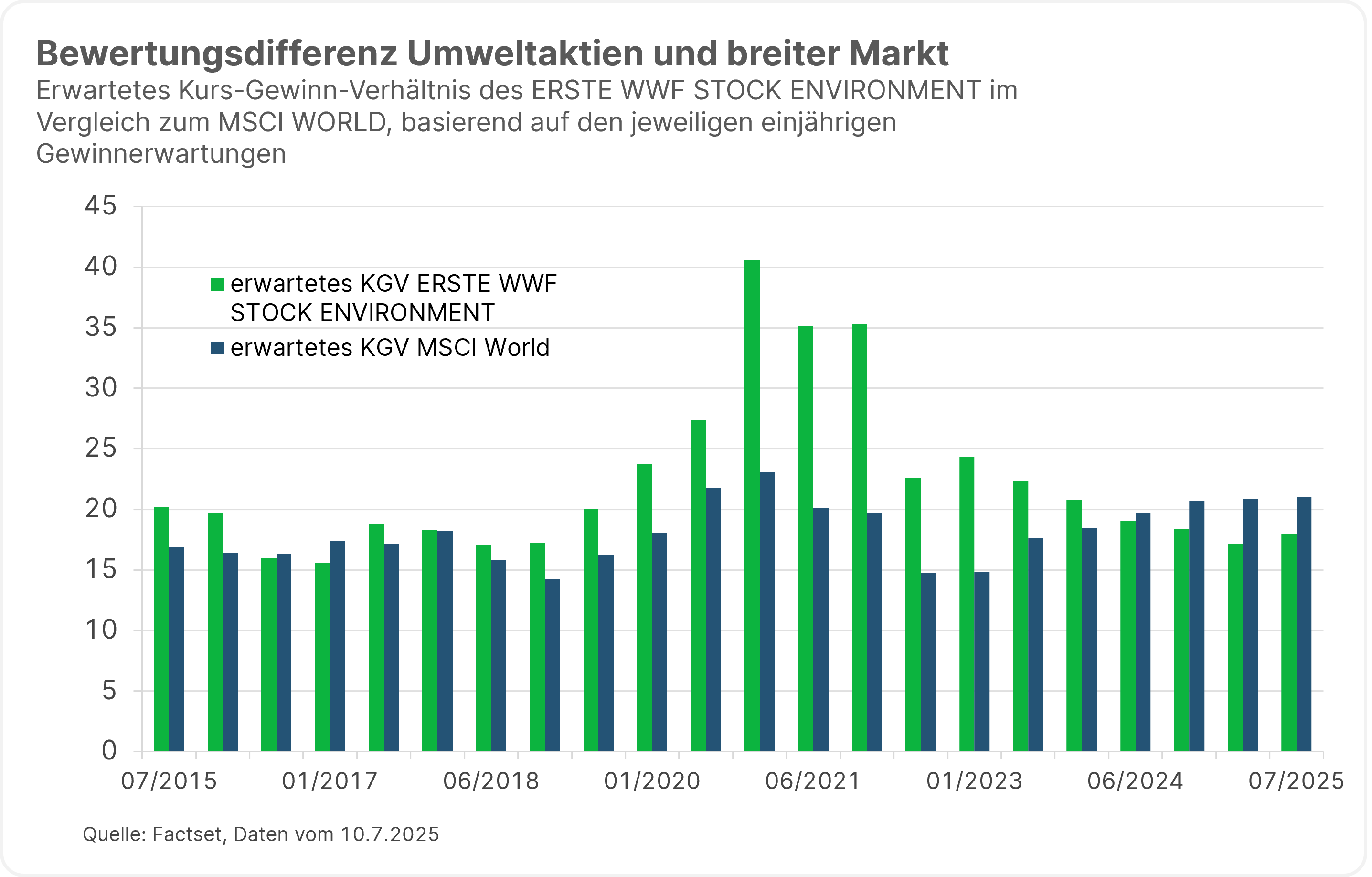

Was auffällt? Trotz der jüngsten Zugewinne bei einigen Vertretern der Erneuerbaren-Energie-Branche, handelt das Segment Umweltaktien weiterhin auf einem niedrigeren Bewertungsniveau als der breite Aktienmarkt. Das Kurs-Gewinn-Verhältnis im ERSTE WWF STOCK ENVIRONMENT liegt derzeit bei rund 18, während das KGV des MSCI World bei 21 liegt. Historisch betrachtet weisen kleine und mittelgroße Unternehmen einer Wachstumsbranche, wie es Umwelttechnologien sind, eine höhere Bewertung als der breite Markt auf. Das könnte also ein Hinweis auf langfristiges Performancepotenzial im Segment sein.

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Eine Veranlagung in Wertpapiere birgt neben Chancen auch Risiken.

Unternehmen im Fokus: Siemens Energy

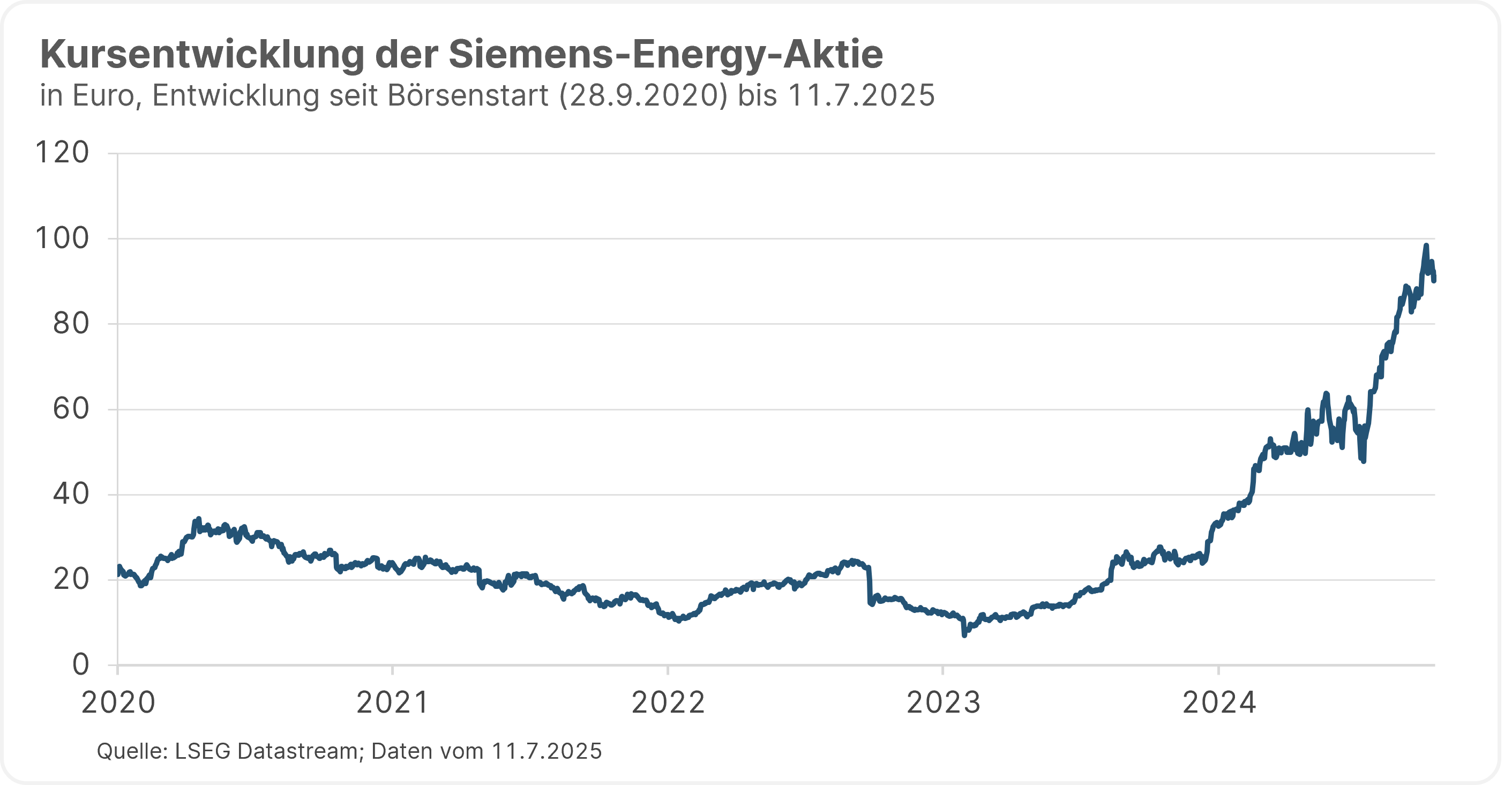

Ein Unternehmen aus dem Erneuerbaren-Segment, das im bisherigen Jahr mit einer sehr positiven Performance überzeugen konnte, ist Siemens Energy. Seit Jahresbeginn liegt die Aktie mit 87% im Plus und seit dem Tief im Oktober 2023 liegt das Plus sogar bei 1.300%. Wo liegen die Gründe für die gute Wertentwicklung der Aktie, die auch Bestandteil des Portfolios im ERSTE GREEN INVEST ist?

Hinweis: Die Entwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklungen. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet. Das hier angeführte Unternehmen ist beispielhaft ausgewählt worden und stellt keine Anlageempfehlung dar.

Das Unternehmen arbeitet in 4 Segmenten: Klassische Stromerzeugung, Stromübertragung, Windenergie und Transformation of Industry und ist ein Paradebeispiel für den Bereich Transformation bei Umwelttechnologien. Siemens Energy konnte zuletzt einige Großaufträge im Netzausbau gewinnen. Der Vorteil dabei: Egal um welche Form von Strom es sich handelt – der Ausbau von Netzen ist auf jeden Fall notwendig und Siemens Energy ist eines von wenigen Unternehmen weltweit, die darauf spezialisiert sind. Der Auftragsbestand über das gesamte Unternehmen ist auf einem Rekordniveau, die Margen und der Gewinn haben sich deutlich verbessert und die Prognosen werden laufend angehoben. Das Thema künstliche Intelligenz und der Trend der Elektrifizierung geben weiteren Rückenwind.

Aber es gibt auch Risiken – denn nicht alle Segmente laufen gleich gut. So steckt die Windkrafttochter Siemens Gamesa seit längerer Zeit in der Krise, nachdem eine notwendige Bürgschaft des deutschen Staates 2023 zu einem Kurssturz führte.

Der hohe Auftragsbestand im Netzausbau kommt Siemens Energy aber weiterhin zu Gute und spricht für einen positiven Ausblick. Das Unternehmen bleibt damit ein Top-Pick in unseren Clean-Tech-Portfolien des ERSTE GREEN INVEST und des ERSTE WWF STOCK ENVIRONMENT und eine unserer größten Positionen. Es ist auch eines der wenigen europäischen Unternehmen, das eine technologische Vorreiterrolle einnimmt – die verstärkten öffentlichen Investitionen in Deutschland dürften auch Siemens Energy helfen.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Fazit

Das Umfeld bleibt für Umwelttechnologien weiterhin recht volatil. Kaum hat Trump seine Steuerreform durchgebracht, wendet er sich wieder einer politisch motivierten Zollpolitik zu, wie man zuletzt am Beispiel Brasiliens oder am Kupferpreis sehen konnte. Rein auf den US-Markt und unser Segment bezogen, sollte das beschlossene Gesetz aber vorerst für mehr Planungssicherheit sorgen, denn der Strombedarf steigt weiterhin. Wind & Solar können als kostengünstige Alternative die man noch dazu schnell ans Netz bringen kann diese Lücke füllen. Am Basisszenario hat sich nichts verändert – ohne erneuerbare Energien wird es in unmittelbarer Zukunft keinen Ausbau der Stromnetze bzw. smarte Lösungen zur Bereitstellung von Energie geben. Dementsprechend bleiben auch unsere Positionierungen im ERSTE GREEN INVEST und dem ERSTE WWF STOCK ENVIRONMENT auf diese Megatrends ausgerichtet.

Weitere Informationen finden Sie auf unserer Website