Verwandte Artikel

Entdecken Sie jetzt unseren ETF Finder!

Analyse, Trends und Perspektiven bis zum Jahresende

Wirtschaftliche Entwicklung: Europa, USA und China im Fokus

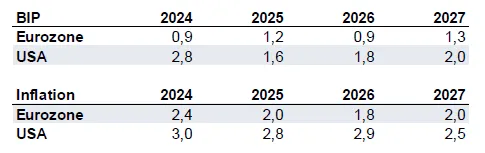

In der Eurozone hat sich die Konjunktur besser gehalten als erwartet. Spanien verzeichnet ein überdurchschnittliches Wachstum, während Deutschland unter den Auswirkungen der US-Zölle leidet. Der private Konsum und Investitionen bleiben tragende Säulen der wirtschaftlichen Entwicklung. Für 2026 werden zusätzliche Impulse durch das deutsche Fiskalpaket und EU-Initiativen erwartet.

In den USA hingegen zeigt sich die Wirtschaft angeschlagen. Die Konsumlaune ist gedämpft, der Arbeitsmarkt verliert an Dynamik und die Inflation zieht leicht an. Eine moderate Erholung ist möglich, jedoch ohne starke Impulse.

China überrascht mit einer positiven Entwicklung. Der Internationale Währungsfonds hat die Wachstumsprognose für 2025 deutlich auf 4,8 % angehoben. Die Stärkung der Wettbewerbsfähigkeit in Zukunftstechnologien sowie fiskalische Maßnahmen stützen die Konjunktur.

Zinsen und Inflation: Stabilisierung in Europa, Lockerung in den USA

Die Europäische Zentralbank hat den Einlagenzins bei 2 % belassen und signalisiert damit ein Ende des Zinssenkungszyklus. Die Inflation in der Eurozone sinkt weiter und sollte 2026 das Ziel von 2 % erreichen.

In den USA setzt die Federal Reserve ihren Zinssenkungskurs fort. Zwei weitere Schritte à 25 Basispunkte sind bis Jahresende geplant. Die Inflation liegt bei 2,9 %, getrieben durch neue Zölle. Der Arbeitsmarkt zeigt Schwächen, was die geldpolitische Lockerung zusätzlich rechtfertigt.

Entwicklung des Bruttoinlandsprodukts (BIP) und der Inflation 2024

mit einer Prognose ab 2025

Hinweis: Prognosen sind kein verlässlicher Indikator für künftige Entwicklungen; Quelle: Erste Group Research

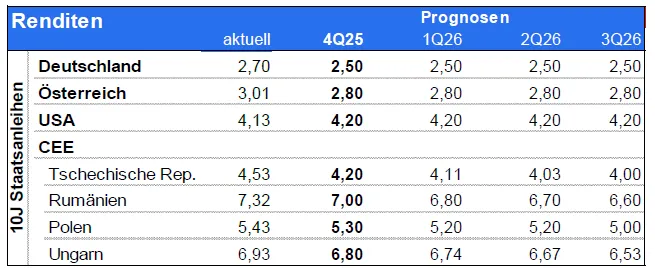

Anleihen: Seitwärtsbewegung mit selektiven Chancen

Die Renditen zehnjähriger Staatsanleihen bleiben stabil – in Deutschland bei 2,5 %, in den USA bei 4,2 %. In der Eurozone wird eine Konsolidierung erwartet, während in den USA Zinssenkungen die Kurse stützen. Unternehmensanleihen mit BB-Rating sowie Hybridanleihen mit Investment-Grade-Rating aus dem Automobil- und Energiesektor bieten attraktive Risiko-Rendite-Profile.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Hinweis: Prognosen sind kein verlässlicher Indikator für künftige Entwicklungen; Quelle: Erste Group Research Prognosen

Aktienmärkte: Regionale Unterschiede und sektorale Chancen

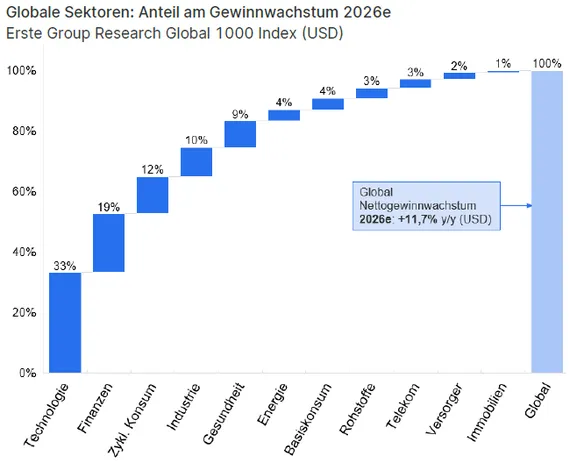

Global wird für das vierte Quartal eine positive Entwicklung erwartet. Die prognostizierte Performance liegt zwischen 0 % und +5 %. Treiber sind solide Unternehmensgewinne und Investitionen in Künstliche Intelligenz. Die erwartete Gewinnsteigerung für das Gesamtjahr liegt bei +6,5 %, 2026 sogar bei +11,7 %. Der Technologiesektor bleibt der wichtigste Wachstumstreiber. Die Bewertungen gelten als angemessen, gestützt durch stabile Umsätze und hohe Margen.

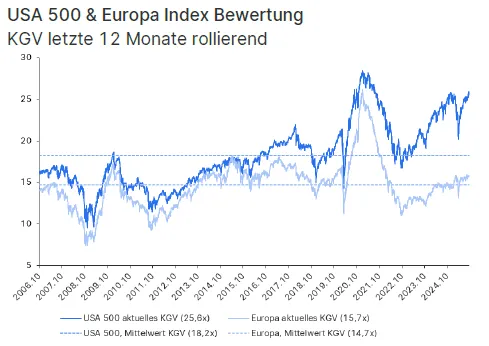

In den USA erreichte der S&P 500 ein neues Allzeithoch. Besonders stark entwickelten sich Technologie-, zyklischer Konsum, Energie, Versorger und Finanzen. Die jüngste Berichtssaison zeigt eine breite Gewinnverbesserung: 81 % der Unternehmen übertrafen die Erwartungen, im Technologiesektor sogar 91 %. Für das vierte Quartal wird ein Gewinnwachstum von +7 % erwartet. Die Aktienmarktbewertung liegt über dem historischen Durchschnitt und spiegelt die sehr positiven Wachstumsausichten sowie die hohe Unternehmensprofitabilität wider.

Europa zeigt eine gemischte Entwicklung. Besonders der Bankensektor sticht mit einer starken Entwicklung YTD hervor, getragen von starken Quartalsgewinnen. Auch Industrie und Technologie zeigen positive Impulse. Während der Konsum- und Gesundheitssektor von der anhaltend schwächeren globalen Nachfrage – insbesondere in Asien - und den US-Zöllen negativ betroffen sind. Die Bewertung europäischer Aktien bleibt im internationalen Vergleich jedoch attraktiv.

Die Stimmung in Zentral- und Osteuropa bleibt vorsichtig. Unternehmensgewinne haben sich seit 2023 deutlich erholt, das Momentum ist jedoch schwach. Bewertungen sind gestiegen, bleiben aber unter dem historischen Schnitt. Banken und Industrieunternehmen werden weiterhin mit Abschlag gehandelt. Zyklische Werte zeigen Erholung, CEE profitiert von Kapitalzuflüssen und strukturellen Reformen.

China ist der klare Outperformer unter den Emerging Markets. Im Reich der Mitte treiben staatliche Investitionen in KI und Halbleiter das Wachstum. Tech-Aktien verzeichnen starke Kursgewinne. Die Bewertungen sind niedrig und das Wachstumspotenzial hoch.

Sektortrends

Für das vierte Quartal werden positive Entwicklungen in den Sektoren Technologie, Finanzen, Industrie, Versorger und Telekommunikation erwartet. Neutral bleibt die Entwicklung im Gesundheitssektor, während Basiskonsum, zyklischer Konsum, Energie und Rohstoffe aktuell unterdurchschnittlich abschneiden. Im Technologiesektor treiben Investitionen in KI-Infrastruktur das Wachstum. Finanzwerte profitieren von steigender Profitabilität, während Industrieunternehmen von Rüstungs- und Infrastrukturprojekten gestützt werden.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Hinweis: Prognosen sind kein verlässlicher Indikator für künftige Entwicklungen; Quelle: Erste Group Research, FactSet

Hinweis: Die Entwicklung der Vergangenheit lasst keine verlässlichen Rückschlüsse auf die zukünftigen Entwicklung zu. Quelle: Erste Group Research, FactSet

Gold: Stabilität in unsicheren Zeiten

Gold erreicht neue Höchststände und bleibt die stärkste Assetklasse des Jahres. Die Nachfrage durch Investoren und Notenbanken bleibt hoch. ETF-Zukäufe steigen, vor allem in Europa und Nordamerika. Trotz des Preisniveaus liegen die ETF-Bestände noch unter dem Niveau von 2020. Die Käufe der Zentralbanken dürften langfristig anhalten. Geopolitische Unsicherheit und sinkende US-Zinsen stützen den Preis.

Hinweis: Die Entwicklungen der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die zukünftigen Entwicklungen zu.

Quelle: LSEG, Erste Group Research

Währungen: Euro mit Rückenwind

Der US-Dollar steht unter Druck. Die Unsicherheit rund um die US-Geldpolitik, inklusive der Einflussnahme auf die Fed, belasten den Dollar zusätzlich. Zinssenkungen verringern den US-Zinsvorteil gegenüber dem Euro. Die Eurozone profitiert von fiskalischen Impulsen und stabilen Zinserwartungen. Für das vierte Quartal wird ein Wechselkurs von EURUSD 1,20 erwartet – mit weiterem Aufwertungspotenzial für den Euro.

Immobilienmärkte in Europa: Stabilisierung mit Perspektive

Die Stimmung bleibt verhalten, doch die Transaktionsvolumina steigen. Spitzenrenditen zeigen sich stabil, insbesondere bei Wohnimmobilien. Immobilienaktien schwächelten zuletzt, doch mittelfristig bestehen Chancen – insbesondere bei stabiler Zinslage und wachsendem Interesse institutioneller Investoren.

Fazit

Das vierte Quartal verspricht selektive Chancen in einem weiterhin herausfordernden Umfeld. Die robuste Gewinnentwicklung im Technologiesektor, die geopolitisch getriebene Nachfrage nach Gold sowie die attraktiven Bewertungen europäischer Titel bilden eine solide Basis für positive Marktimpulse. Trotz anhaltender politischer Unsicherheiten – etwa im Zusammenhang mit den US-Zöllen und geldpolitischen Einflussnahmen – zeigt sich die globale Wirtschaft bemerkenswert widerstandsfähig. Die Konjunktur in Europa und China entwickelt sich besser als erwartet, während die USA eine moderate Erholung anstreben. Für Anleger:innen bedeutet dies: Eine differenzierte Betrachtung der Märkte und Sektoren bleibt entscheidend. Wer gezielt investiert und Risiken bewusst steuert, kann von den strukturellen Trends und regionalen Entwicklungen profitieren.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

|

Diese Zusammenfassung stammt aus einer Finanzanalyse die von Erste Group Research erstellt wurde. Stand: 1. Oktober 2025 |

Bernd Mayer, Erste AM